Smilee vs. Uniswap:流动性提供与波动性售卖,究竟谁更胜一筹?

最近,大家都将在去中心化交易所(DEX)提供流动性与出售期权进行比较。然而,与期权卖家不同,DEX的流动性提供者可以获取交易费,直接将DEX交易量货币化。但如果换个角度思考,其实LPs实际上是在售卖波动率呢?这就是Smilee将提供给用户的功能,细细想来这有意义吗?而且最重要的是,Smilee的收益是否能够优于DEX提供的收益?

下面我们将通过这篇文章来一探究竟... 在这篇文章中,我们将比较在Uniswap V3上提供流动性与在Smilee上出售“无常收益”的区别。

数据

我们收集了历史每日ETH价格、一周ETH隐含波动率以及与ETH-USDC 0.05% Uniswap V3池相关的历史每日数据。 数据集涵盖了从2022年6月8日到2023年5月31日的358天时间段。

方法论

在我们的分析中,LP在[KA,KB]区间内提供流动性,其中下限和上限对称地偏离行权价格K,偏离程度为标准差的不同倍数,即一周市场隐含波动率。每七天,我们将新的行权价格设定为当前ETH价格,并使用一周ETH隐含波动率定义新的流动性区间。Smilee的LP每周从以市场隐含波动率确定的公允价格出售无常收益中获得保费,而在Uniswap V3上,只要价格在设定区间内,LP每天都会收取费用。

做出假设

在接下来的讨论中,我们假设流动性提供者在流动性区间之外不收取费用,并且在此期间不针对该费用进行其他投资。此外,由于在Uniswap V3上,LP按其在区间内池流动性份额的比例累积费用,我们需要对流动性的分配做出一些假设:

我们以2023年7月10日的流动性分配为基础,每周重新调整相同的分配以适应当前ETH价格。

我们还假设Smilee用户中有一半购买并持有其头寸,而另一半则每周进行两次买卖,每次平均交易规模为250美元。这相当于每周的交易次数为2.5,我们认为这已经是相当保守的假设。

这种比较是通过每周在Smilee和Uniswap上存入相同的100万美元来进行的。请注意,为了比较起来更方便,我们仅在一天结束时检查价格是否落入指定区间,忽略了由于缺乏一天当中的数据而导致的日内波动。这种近似可能会略微高估或低估Uniswap的费用,但我们觉得这对最终结果的影响相对较小。

数值结果

让我们考虑一个具有3倍标准差的流动性区间的策略,即一个区间[KA,KB],其中下限和上限对称地偏离行权价格K,偏离程度为3周隐含波动率。我们将为不同利用率场景提供数值结果:首先是一个极端情况,其中U=100%,然后是两个更为现实的情景,其中U=75%和U=50%。

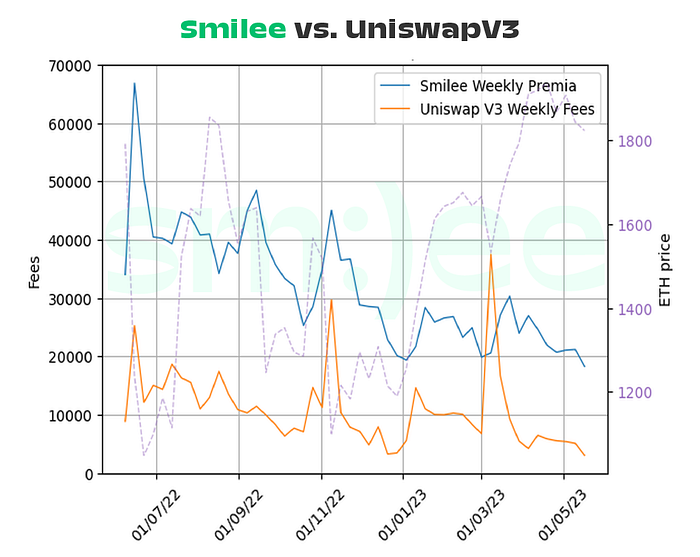

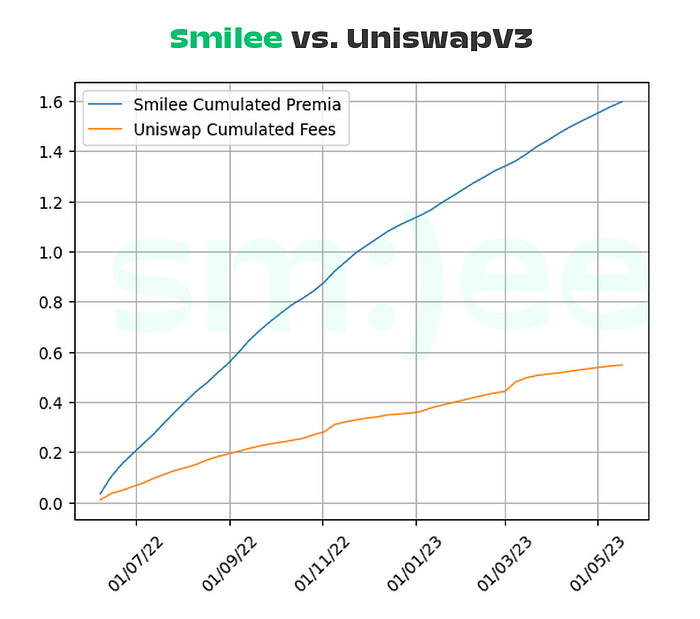

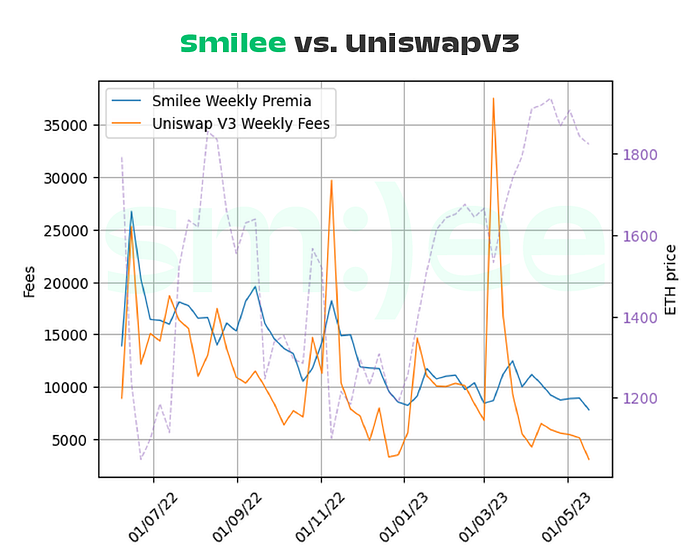

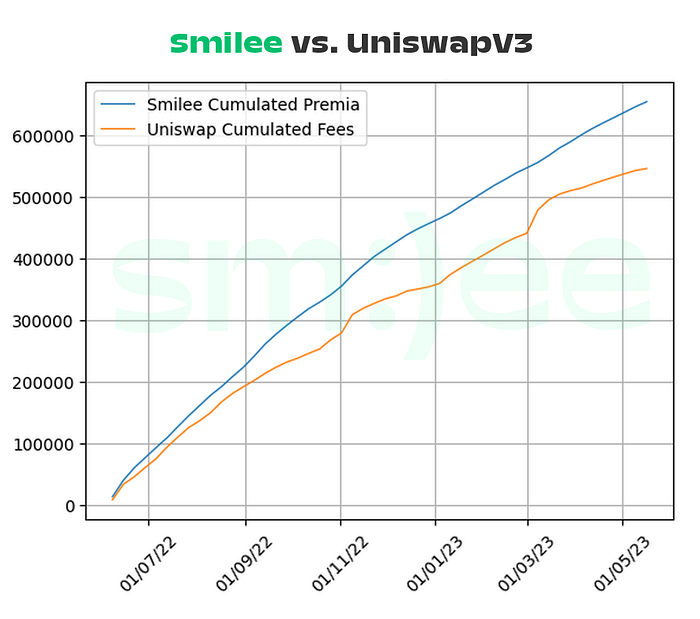

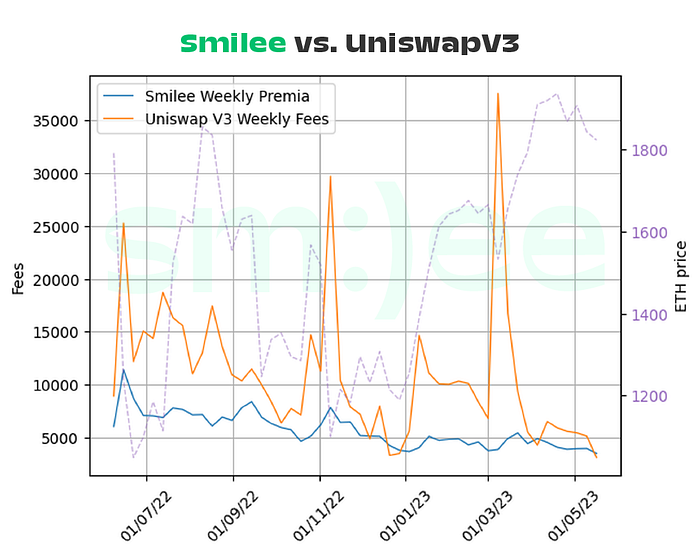

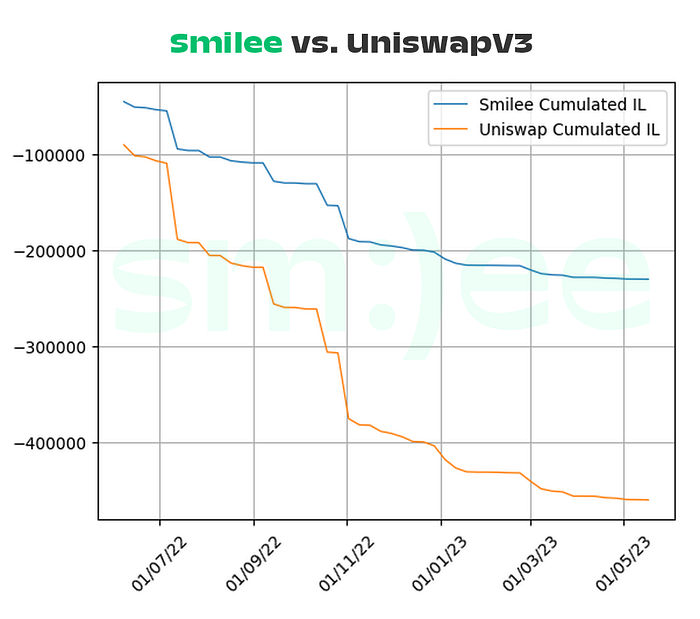

3倍标准差的流动性区间,U=100% 如果我们比较Smilee每周保费与Uniswap V3 LP每周收取的费用,我们可以看到对于利用率为100%的情况,Smilee优于Uniswap。

实际上,Smilee的累计回报几乎是Uniswap的累计费用的三倍。

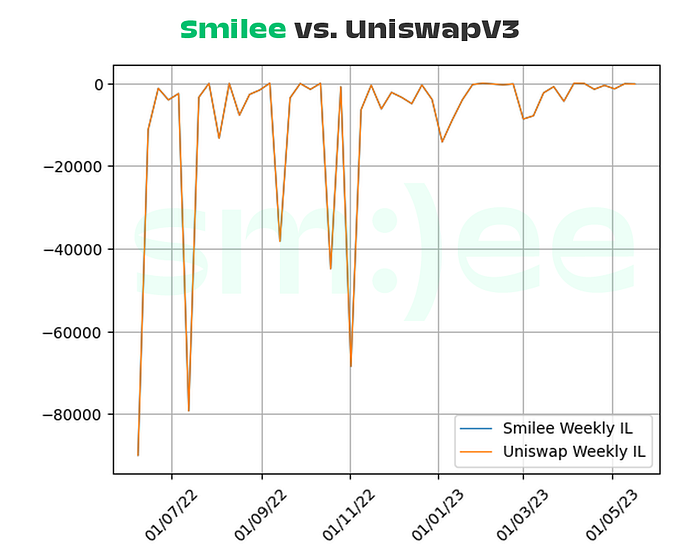

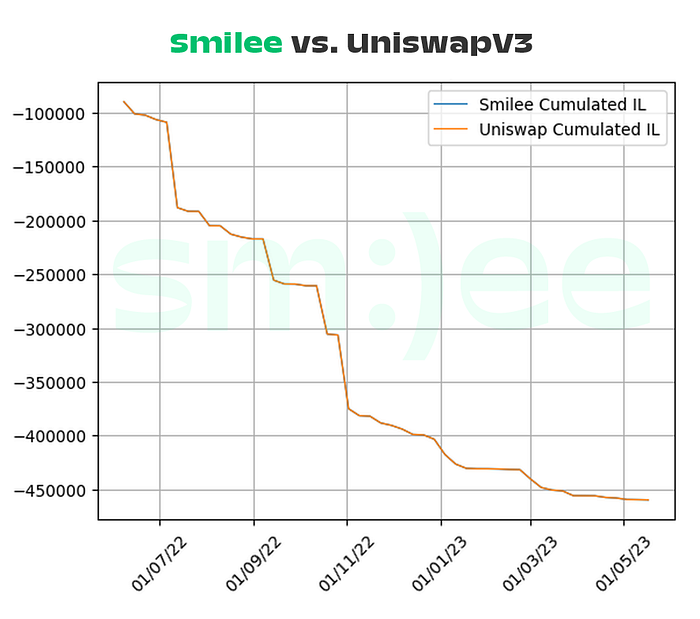

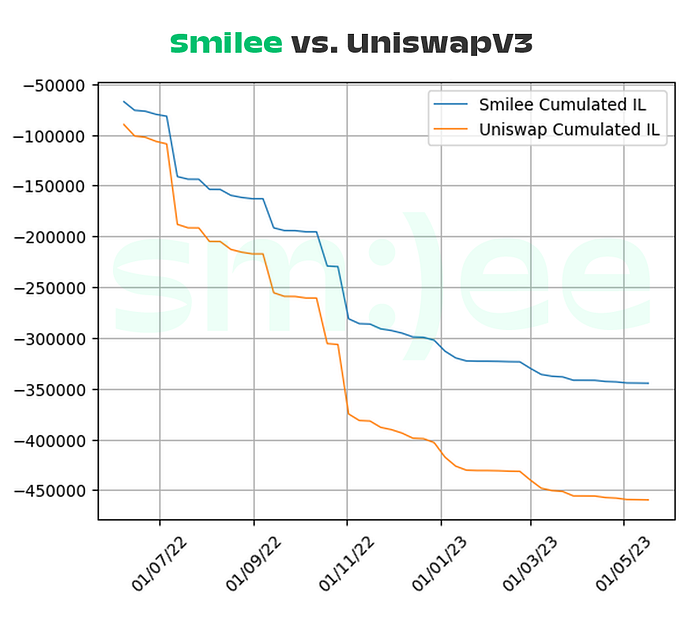

关于风险,从理论上讲,当利用率为100%时,我们预计Smilee和Uniswap V3上的LP无常损失是完全相同的。实践中的情况确实如此,正如图表所示。

在假设利用率始终保持100%的情况下,具有3倍标准差区间的Smilee LP在该期间的累计年化收益率为162.89%,而Uniswap V3向LP保证的累计年化收益率为55.74%。因此,在100%利用率的极端情况下,Smilee为流动性提供者提供了更高的回报,几乎是Uniswap V3的三倍,而风险水平却是相同的。然而,考虑到Smilee债券曲线显示出的利用率和隐含波动率之间的关系,假设利用率为100%是不合理的。相反,研究具有较低利用率的实际场景更有意义。

3倍标准差的流动性区间,U = 75% 我们可以立即注意到,利用率降低后,Smilee上的LP回报会低于之前,这是因为LP收取的保费较少。

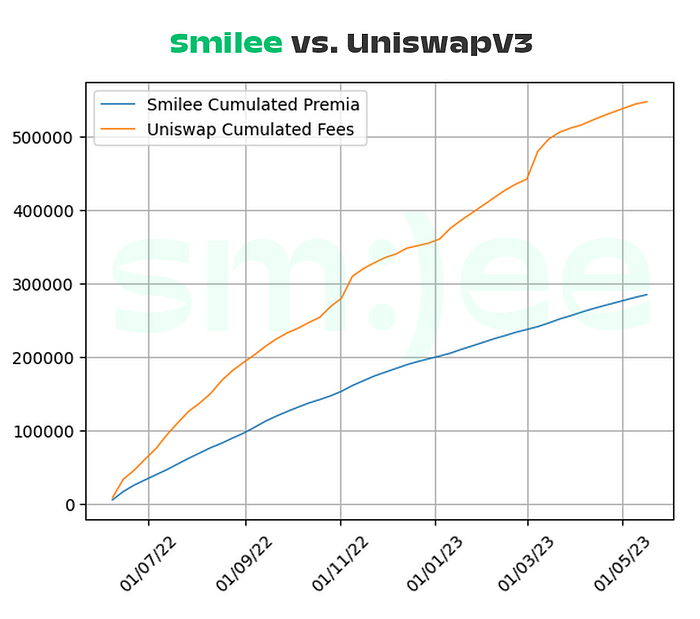

尽管如此,正如图表所示,Smilee的累计回报仍然高于Uniswap。

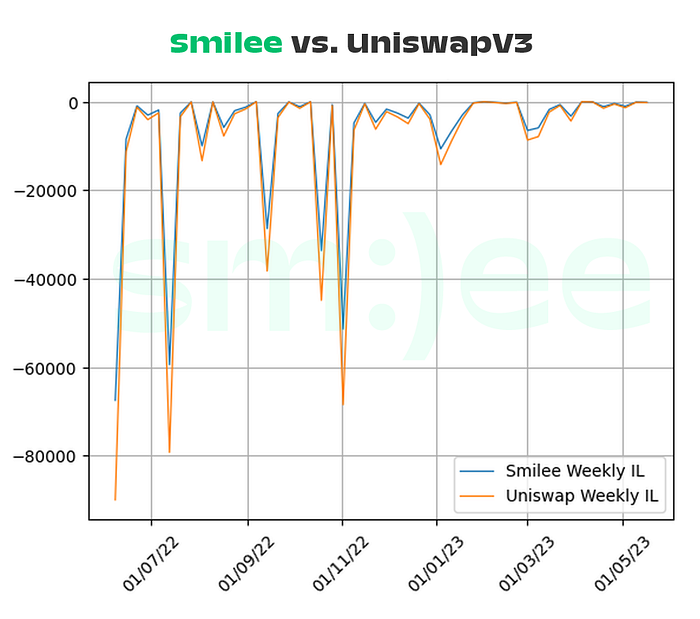

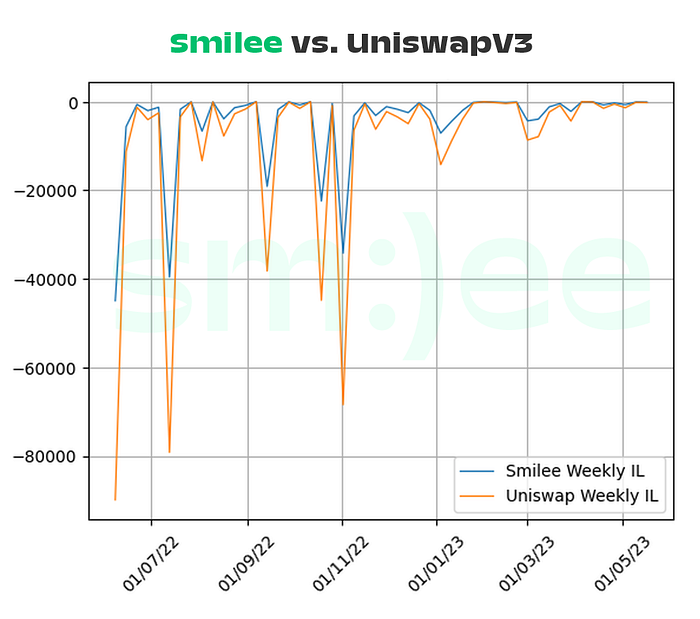

更低的回报确实预示着更小的风险,事实上,当利用率低于100%时,Smilee上的LP仅会遭受部分无常损失。 正如预期的那样,以下图表显示Smilee上的流动性提供者的无常损失明显小于Uniswap V3。

在我们的观察期内,Smilee的累计年化收益率为66.8%,仍然明显高于Uniswap的年化收益率,始终保持在55.74%。可以看到Uniswap的费用波动较大,而Smilee的保费则更为稳定。 此外我们看到无常损失少了很多,因此,在这些假设下,在Smilee上出售波动性相比于在Uniswap上提供流动性提供了更高的回报,但风险更小。

3倍标准差的流动性区间,利用率50%

将利用率降低到50%,我们发现Smilee上的LP回报低于Uniswap。

但是风险也显著降低,如下图所示,在Smilee上LP遭受的无常损失正好是LP在Uniswap V3上遭受的一半。

在这种情况下,Smilee的累计年化收益率为29%,因此我们可以得出结论,在这种情况下,在Smilee上卖出波动性的回报比在Uniswap上提供流动性高出近一半,而与此相关的无常损失刚好少了近一半。

结论

通过以上研究,我们发现用户在Smilee上售卖波动性相比于在Uniswap上提供流动性,可以获取更稳定的回报,并且无常损失明显更低。 此外,在高利用率的情况下,卖出波动性提供了更高的回报,而风险水平则维持相同或更低,而在低利用率情况下,Smilee提供的回报较低,但无常损失却明显更少。 正如Atis E.在他的论文中所展示的,Uniswap池的隐含波动性明显被低估。此外,虽然Uniswap LP容易受到MEV的影响,但售卖波动性具有天然抗MEV属性,因为无常损失并不是由用户交易而产生。此外,在Uniswap上,即时(Just In Time,JIT)流动性可能会进一步降低LP的回报,而在Smilee上这是不可能的,因为流动性只能在每个周期开始时来添加。

总体而言,与在所选池上提供流动性相比,卖出波动性似乎具有更有利的风险回报配置。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。